学习股票入门知识 金鑫: 中国光伏干到全球9成, 军功章上有耶伦的一小半

3月27日,耶伦到访重新开业的美国光伏电池厂Suniva

从耶伦到布林肯,美国高级官员在访华期间都提到了中国“产能过剩”问题,一石激起千层浪,也引发了国内国际对中国产能问题的大讨论。

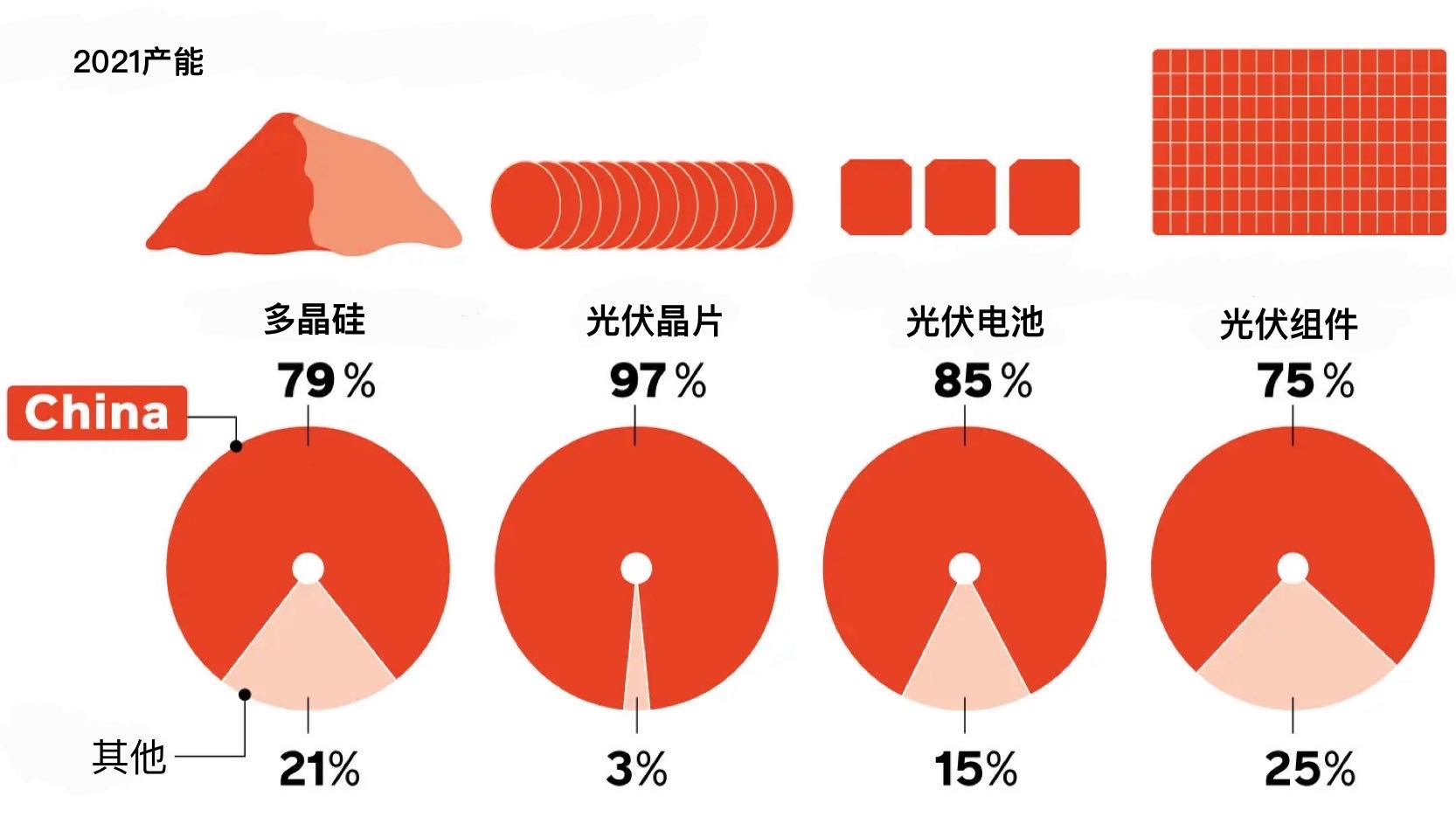

据科工力量向业内人士了解,中国光伏每年的总产能在1TW(1000GW)左右,在硅料、硅片、组件、电池等产业链主要环节上的产能,可能比公开统计上的数字还要大,基本都已经占到全球市场90%以上的份额。

这一方面体现中国光伏产业人的努力和中国社会的运行效率优势,另一方面,欧美制造业在受到美联储主导的“美元潮汐”影响,在先大水漫灌、后加息断流的金融环境中日益凋零,也是不容忽视的因素。如果从这个视角看,军功章上恐怕也有耶伦的一小半。

中国光伏产能过剩吗?这个问题,美国官员既没有权力、也没有能力干涉。但站在我们自己产业健康发展的角度来说,应当以实事求是的态度加强调查研究,重视劣币驱逐良币、产品质量下滑等现实问题,加强储能、电网调配、调峰能力、消纳能力等等方面的通盘考虑,特别是要处理好资本、地方政府与产业发展的关系。

尚方清洁能源科技有限公司联席董事长金鑫先生有着多年光伏行业从业经历,目前在欧洲开展相关业务,以下是他作为清洁能源行业观察者给出的分享和讨论:

观察者网:耶伦访华时以中国“产能过剩”为话题,主要提及新能源车、光伏、电池等几个方面,中国光伏产能现状是怎样的?

金鑫:我来自光伏产业,要理解中国的光伏产能是否过剩这个问题,需要分析国内形成过剩的原因,以及不同产业环节中各方包括政府的责任和角色。

你给的资料说中国产能占比80%以上,实际上这个数字还是低估的,应该是没有考虑到中国企业在国外的显性和隐形产能。由于欧美10年前的反倾销、反补贴措施(以下简称“双反”),一些企业通过海外投资,使某些海外产能看似与国内无关,以规避一些反制措施。

光伏产业链上分硅料、硅片、电池、组件等主要环节,中国的实际产能在所有环节上都要超过全球90%,比如电池组件产能是略超90%,而硅料、硅片、电池等环节肯定超过95%。

光伏组件环节,中国的产能已达到1TW(1000GW)的级别,其中60%以上是近4年内投产的新产能,这个情况在电池、硅片和硅料等上游环节也差不多。剩余40%的产能算不上落后产能,只能说相对老旧。

德国经济周刊测算的2021年中国多晶硅、硅片、光伏电池和光伏模块全球市场份额。

在需求端,现在全球经济整体不景气的背景下,第三世界国家发展滞后,欧美的经济动力也有所减弱。去年全球光伏组件的装机量是450GW,实际是超过年初预期的,主要是中国翻了近一番,远超大家预判。今年有没有那么乐观不好说,主流预计今年装机量超过500GW的可能性不大,甚至有悲观预测认为装机容量会有所下降。去年年底,有市场传言说中国企业在欧洲的光伏组件库存极高,这个传言有40GW、70GW甚至90GW等不同版本,而欧洲去年全年的装机量是56GW,这意味着库存量几乎相当于一整年的需求量,这是很夸张的数字。

具体情况可能还可以再分析,但全球年总需求500GW左右,未来几年看不到太大幅度上升的可能性,中国产能1000GW,且业内新产能军备竞赛也还没熄火,肉眼可见,一半的产能要被淘汰掉。

直观的表现就是,资本市场上几大头部企业的市值都往下掉。从实际市场价格来看,组件价格前年年底的峰值是2元/瓦,后来降到1.8元/瓦,到现在今天这个时间点是0.8元/瓦,腰斩一半还多,快到屁股以下了。

年初时,业界普遍认为光伏产业链的各个环节,包括硅料、硅片、电池和组件,均无健康利润可言。我们公司自己的分析显示,目前硅料环节的优质企业还有些许利润,硅片价格紧贴现金成本线,电池环节略有微利,购买电池制造组件是肯定亏损。只有硅料、硅片、电池、组件,四大环节全做的情况下,才可能有尚可的利润。

今年3月,隆基和天合等几家组件厂曾一度组成供应同盟,宣布涨价两分钱,甚至暗示价格可能在短期内再涨五六分甚至一毛钱,但最终只涨了两分钱后便回落。由于几大央企通常在3月至6月期间进行年度招标,招标价格往往更低,有机构预测认为传统淡季过后的4月和5月可能会出现需求反弹,但目前形势表明市场没有明显回暖,从目前的招标情况和市场预期看,下半年的交货价格会进一步下降。

行业现在是技术和产能都在疯狂内卷。

技术方面:硅料的颗粒硅技术成本和性能竞赛、TRCz、CCz拉棒技术的极限拉扯;新坩埚技术、topcon电池的规模、良率竞争;BC电池的良率和量产成本研发竞争、HJT规模产业化努力挣扎、钙钛矿及其叠层的研发竞争,等等仍在高速迭代,考验着各大厂的技术积淀、技术战略判断和钱包厚度。这些技术的先进性、迭代快速性,我们在全球范围都是没有对手的。

产能方面,虽然随着二级市场的逐渐冷却,资本助推的大规模疯狂扩张有所缓和,但“危中有机”和军备竞赛远说不上结束。为了争抢目前越来越珍惜的地面电站指标,仍有很多公司在通过上产能的方式向地方要指标。随着竞争加剧,行业“赌”的气氛越来越重,有人开始激进押宝某些技术路线大规模上产能。为了实现规模优势,行业内开始出现大量出现超大规模园区型生产基地,单厂产能从5GW快速向10GW甚至30GW迈进,电池+组件大规模联线生产也大量出现。未来一年内,新增100-200GW产能恐怕仍是可能的。投产只要超过3年的产能,很可能就会被大规模挤出。

观察者网:在市场疲软的状态下,有没有新的增长点?特别是近期有观点认为AI是电力需求大户,光伏产能是否可以有新的出路?

金鑫:先说比较火的AI,我们也确实正在测算AI带来的需求。目前的结论是,在5年内,训练大型AI模型对能源的增量需求是有限的。

以英伟达H100显卡为例,假设使用光伏和储能系统供电,一个500卡池的算力中心全年电力装机需求大约为7兆瓦,华为和字节跳动等公司正在建立万卡池级别的算力中心,需求就是140兆瓦时左右,如果全国有20个这样的万卡池级别算力中心,总电力需求就是3000兆瓦(3GW),对于中国光伏每年1TW(1000GW)的产能来说,这个需求并不算多。

这与当年比特币“挖矿”不同,“挖矿”是真正的生产行为,是可以无限扩展的,AI目前仍处于研发阶段,对整个电力行业和市场的用电量占比很小,几乎可以忽略。要让AI真正形成可观的用电需求,需要AI在全社会的生产中广泛应用,比如,各行各业的企业必须将AI用于生产,否则生产率将落后于行业,这才会推升用电需求的翻倍增长。但这样的前景可能需要以5年为单位的时间周期来观察,5年内还很难看到。

美银美林认为,随着AI技术的飞速发展,预计2023年至2030年,美国电力需求将以2.8%的年复合增长率(CAGR)增长。到2030年,数据中心的电力需求预计将以11%的复合年增长率增长。

再说“碳达峰、碳中和”背景下的需求大数。

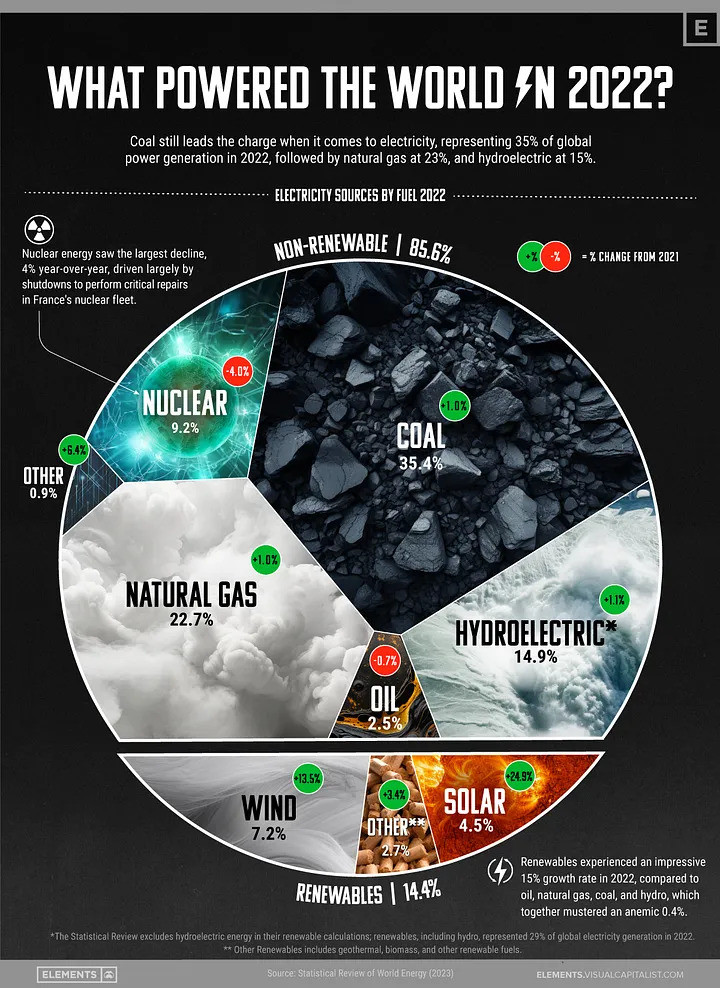

2022年全球的总发电量是29165.1TWh,其中风电+光伏的发电量是4204.2TWh,占比14.4%,中国的发电总量是8848.7TWh,其中风电+光伏的发电量1367TWh,占比15.4%,火电(煤炭)5397.8TWh,占比61%。

粗看这个数据,不管是全球还是中国,以光伏替代传统煤电的空间似乎确实很大,中国每年1TWh的光伏产能甚至远远不够学习股票入门知识,但这个账不能这么简单来算,还要考虑到消纳能力的时空不平衡和电网的承载能力问题。