北京在线配资 价格周报|二次育肥积极补栏及养殖端压栏增重 本周生猪均价上涨

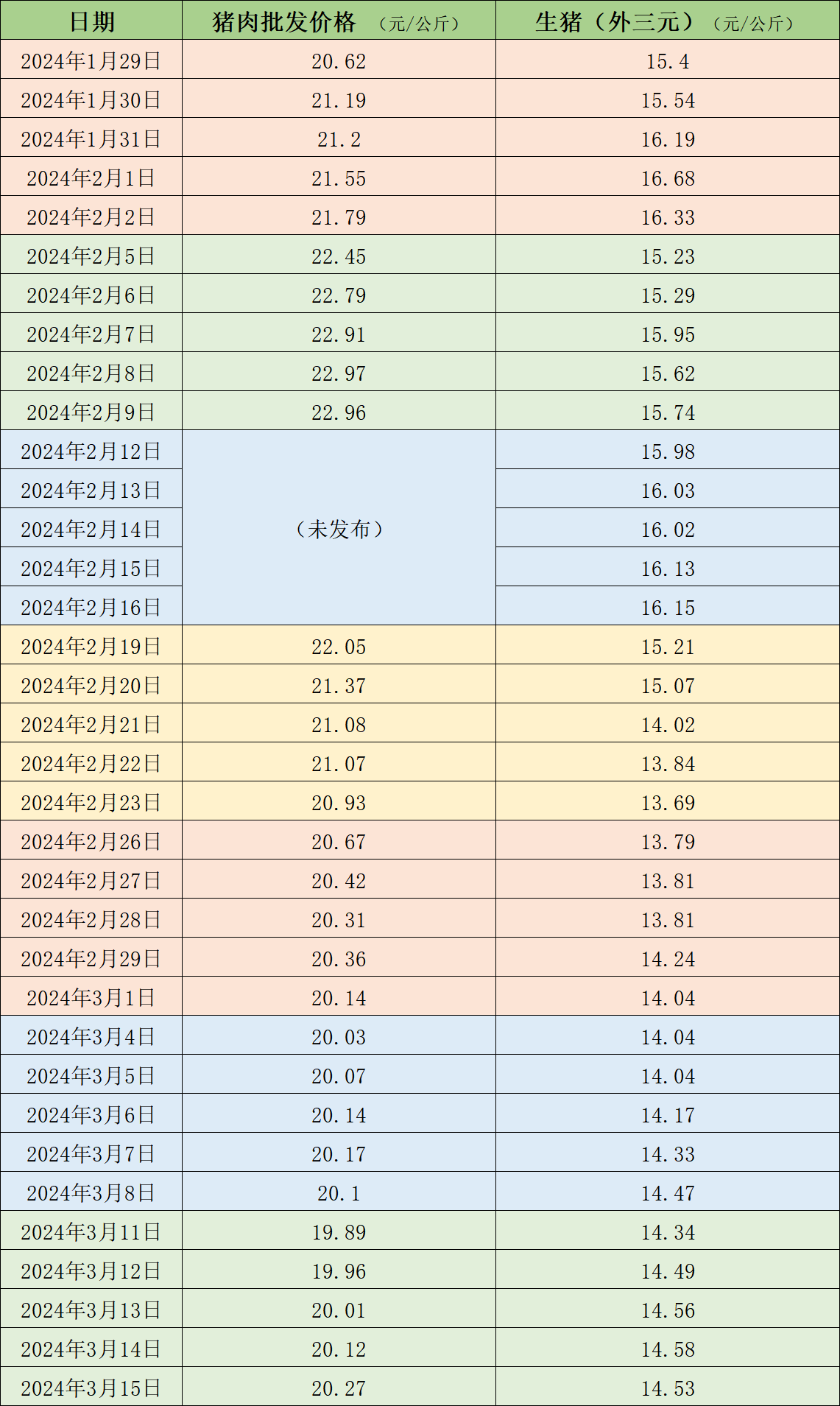

据农业农村部监测,3月15日,全国农产品批发市场猪肉平均价格为20.27元/公斤,与上周五(3月8日)的20.10元/公斤相比,上涨0.8%。本周的平均价格为20.05元/公斤,与上周20.1元/公斤的均价相比,基本持平。

本周生猪周均价上涨。据中国养猪网的数据,3月15日,生猪(外三元)价格为14.53元/公斤,与上周五(3月8日)的14.47元/公斤相比,上涨0.4%。从一周均价来看,本周生猪均价为14.5元/公斤,与上周14.21元/公斤的均价相比,上涨2%。

近期的猪肉和生猪价格。 制表澎湃新闻

据卓创资讯监测,本周南北走势略有分化,其中北方市场因产品走货缓慢,屠宰企业对高价接受程度不高,压价意向转浓,加之市场受低价货源冲击,养殖单位走货速度偏慢,猪价震荡下滑。而南方市场大猪依旧偏紧,并且二次育肥不断升温,截流部分标猪货源,市场整体供应量偏紧,养殖单位看涨情绪较浓,猪价小幅上涨。本周生猪周均价上涨主要来自于二次育肥的积极补栏,以及养殖端压栏增重。气温回升缓慢,大猪仍有一定需求,加之饲料价格回落,养殖端压栏成本偏低,且看涨后市而多有压栏增重意向,生猪出栏节奏放缓,养殖周期拉长,多地生猪交易均重保持上升节奏。需求方面,本周屠宰企业开工率环比上涨。上半周屠宰企业收购积极性略有提升,开工率小幅上涨。下半周终端需求减弱,屠宰企业订单减少,导致开工率下跌。

和合期货认为,前半周生猪二育热度不减,标肥价差走扩,带动养殖端二育情绪,阶段性缺猪促使市场看涨情绪高昂。后半周养殖端挺价心态松动,猪价上涨养殖亏损压力减轻,认卖情绪转强,加上消费淡季,支撑减弱。国内屠企冻品库存依然高企,加之当前处于消费淡季,冻品出库压力较大。而当前市场标肥价差存在一定差距,但二育情绪有所回落,未来供应压力还将继续释放,生猪市场向上驱动不足。

卓创资讯预计未来一周行情或先涨后降。供应方面,目前二次育肥与养殖场主动缩量提价并存,二者共同支撑未来一周的前半段价格上涨。但与此同时,持续涨价后二次育肥或再度谨慎北京在线配资,数量减少,对价格支撑作用减弱;且价格上涨至一定程度时,部分养殖集团或开始释放压栏猪源,周后期供应或增加,对价格有利空影响。需求方面,屠宰企业终端订单数量仍然小幅恢复,受猪价上涨影响,部分终端贸易商拿货积极性提升、分割品订单略有增加,需求或小幅增加。

- 上一篇:没有了

- 下一篇:石家庄股票配资网 伦铜冲上9000美元 有色板块大涨 14只个股月内大涨逾两成